COMUNICADO AOS ASSOCIADOS ABESPREV – PLANTÃO IR ESPECIAL – ACP 424

Prezados(as) Associados(as),

A Abesprev realizou nos dias 10 e 14 de abril de 2025 dois encontros importantes, denominados Plantão Especial IR – ACP 424, com o objetivo de esclarecer dúvidas e dificuldades relacionadas à declaração do Imposto de Renda 2025 para aqueles que receberam valores referentes à Ação Civil Pública (ACP) 424.

Gostaríamos de informar os principais temas abordados e as conclusões mais relevantes dessas apresentações:

Principais Tópicos Discutidos:

- Discrepâncias nos Informes de Rendimentos do Banesprev: Foi amplamente discutida a possibilidade de divergências entre os valores informados pelo Banesprev e os valores que os associados entendem ser corretos para fins de declaração, especialmente em relação ao abatimento de honorários advocatícios.

- Abatimento de Honorários Advocatícios: A legislação permite abater os gastos com advogados, desde que não tenham sido ressarcidos. No entanto, a forma como esses valores foram informados pelo Banesprev pode gerar dúvidas sobre como declará-los corretamente. Foi recomendado aos associados verificar atentamente os valores recebidos e os valores pagos a título de honorários e, em caso de dúvida, enviar solicitação de esclarecimentos ao Banesprev.

- Declaração Pré-Preenchida: Embora a declaração pré-preenchida possa facilitar o processo, foi enfatizada a necessidade de comparar cuidadosamente as informações com os documentos comprobatórios antes de confirmar os dados, pois podem conter incorreções.

- Risco de Malha Fina: Declarar informações divergentes do que a Receita Federal possui levará a declaração a cair na malha fina. Foram discutidas estratégias para minimizar esse risco, como a possibilidade de seguir as informações do Banesprev e, posteriormente, realizar uma retificação ou apresentar defesa administrativa.

- Tratamento de Rendimentos Isentos: Foram abordados casos de associados que, por serem aposentados portadores de moléstias graves, possuem direito à isenção de imposto de renda sobre determinados proventos. Houve discussão sobre a retenção de imposto nesses casos e as medidas a serem tomadas para buscar a restituição.

- Mandado de Segurança: A Abesprev está organizando um mandado de segurança coletivo preventivo contra o Banesprev e a Receita Federal, com o objetivo de evitar a retenção indevida de imposto de renda nas parcelas futuras a serem pagas. Os associados interessados foram orientados a fornecer a procuração necessária.

- Ações Individuais: Para valores de restituição de até R$ 90.000,00 foi mencionada a possibilidade de ingressar com ações individuais no Juizado Especial Federal, onde não há cobrança de honorários advocatícios em primeira instância. A Abesprev coloca-se à disposição para apoiar seus associados nestas ações.

- Recurso Administrativo: Para os casos em que a declaração cair na malha fina, foi orientado o procedimento para apresentar recurso administrativo junto à Receita Federal, sendo fundamental a organização da documentação comprobatória.

- Documentação Necessária: Foi reforçada a importância de reunir toda a documentação pertinente à declaração e eventuais contestações, incluindo informes de rendimentos, comprovantes de pagamento de honorários advocatícios, laudos médicos (para isenção por doença), entre outros.

- Suporte da Abesprev: A Abesprev reafirmou o seu compromisso de apoiar e orientar os associados neste processo.

- Estratégias de Declaração: Foram apresentadas diferentes abordagens para a declaração, considerando a situação individual de cada associado presente, como seguir a pré-preenchida e lidar com a malha fina posteriormente ou declarar os valores entendidos como corretos e contestar eventuais divergências. A decisão final sobre a melhor estratégia deve ser tomada individualmente, considerando os riscos e benefícios de cada opção.

Principais Conclusões e Próximos Passos:

- É fundamental que cada associado analise cuidadosamente seus informes de rendimentos do Banesprev e os compare com os valores efetivamente recebidos e pagos.

- Associados que identificarem divergências significativas devem considerar as diferentes estratégias de declaração apresentadas, cientes dos possíveis desdobramentos, como a possibilidade de cair na malha fina.

- Os associados interessados em aderir ao mandado de segurança coletivo devem entrar em contato com a Abesprev o mais breve possível para fornecer a procuração.

- Para casos específicos e análise individualizada, a Abesprev recomenda o agendamento de atendimentos, possivelmente nas reuniões de quinta-feira.

- Associados isentos que tiveram imposto retido devem declarar todos os rendimentos como isentos e se preparar para um possível recurso administrativo.

A Abesprev permanece à disposição para auxiliar seus associados neste importante processo. Acompanhem nossos canais de comunicação para eventuais atualizações e novas orientações.

Mandado de Segurança – IR retido na fonte sobre Gratificação paga a aposentado isento.

Com declarar as verbas recebidas na gratificação?

Como mencionamos acima há duas situações, distintas para a declaração de IR, especificamente quanto as verbas recebidas por aqueles que receberam em outubro e dezembro de 2024 os créditos da ação da gratificação: aqueles que não têm isenção por moléstia grave e aqueles que têm essa isenção.

- Para os que não têm isenção:

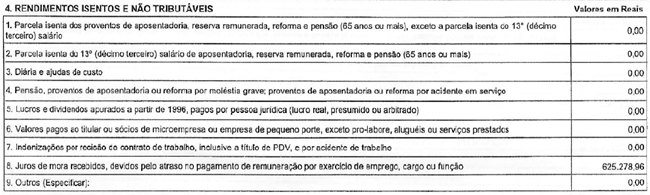

Os valores recebidos na ACP -424, constam em dois lugares no informe de Rendimentos fornecidos pelo Banesprev. No quadro 4, item 8 – Rendimentos Isentos e Não Tributáveis no Informe fornecido pelo Banesprev, conforme exemplo abaixo. Neste item, constam os Juros de Mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função – lançar o valor recebido – Esse valor é isento.

O restante dos valores recebidos consta do quadro 6 – Rendimentos Recebidos Acumuladamente:

Essa dedução, é obrigatória, conforme artigo abaixo:

O art. 12-B da LEI Nº 7.713, DE 22 DE DEZEMBRO DE 1988., trata exatamente sobre essa possibilidade de dedução do imposto de renda. Os valores gastos nas despesas com advogados e com ações judiciais, podem ser descontados. Vejamos:

“Os rendimentos recebidos acumuladamente, quando correspondentes ao ano-calendário em curso, serão tributados, no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização.”

Nesse sentido, se você, para receber algum rendimento, teve de pagar um advogado, isso pode ser deduzido. Caso para receber um aluguel ou um honorário, precisou pagar um advogado, a despesa com o advogado será passível de ser deduzida do rendimento recebido.

A dedução de base de cálculo é relevante, vez que quanto menor a quantia a ser tributada, menos impostos se pagará.

Atenção: se os gastos com advogados não forem diretamente ligados à percepção de rendimentos, não haverá a possibilidade de dedução da renda, razão pela qual não importará em dedução fiscal do seu imposto de renda.

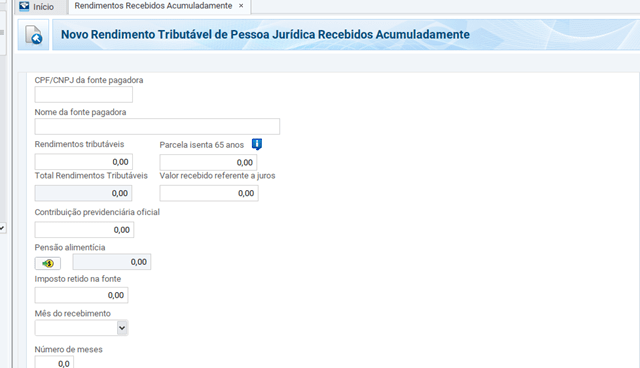

Não esqueça de assinalar a opção de tributação exclusiva na fonte, no programa da Receita. Nestes casos, ela é mais vantajosa e fatalmente vai gerar imposto a restituir. Abaixo a tela do programa onde deve ser lançado o valor recebido, descontado o valor pago ao advogado, conforme demonstrado no Item 2 desse quadro (Exclusão: Despesas com Ação Judicial):

Neste ponto, chamamos a atenção de que o Banesprev ao enviar as informações para a Receita, aparentemente, não abateu os valores pagos ao Advogado, pelo que temos percebido. Desta forma, o informe está em desacordo com o item acima citado.

Nesse caso ao fazer o lançamento correto, o total dos rendimentos menos o valor com despesas judiciais, fatalmente o contribuinte cairá na malha fina.

Aconselhamos observar se na declaração pré-preenchida os valores estão iguais.

O mês de recebimento é outubro de 2024 e o número de meses é 54. Não esquecer de registar o imposto retido na fonte.

Nossa orientação é confirmar as informações com o Banesprev e solicitar a correção do Informe. Outra saída seria enviar a declaração como recebida e aguardar a comunicação da receita sobre a malha fina para, em seguida, apresentar a defesa ou aguardar janeiro de 2026 para apresentar a defesa junto à Receita.

- Para aqueles possuem isenção de IR por moléstia grave:

Os procedimentos anteriores devem ser seguidos igualmente no preenchimento da declaração. Especial atenção ao preenchimento dos Rendimentos Recebidos Acumuladamente, pois esses estão tributados.

Onde deve ser lançado o valor recebido, descontado o valor pago ao advogado, conforme demonstrado na linha 2 desse quadro.

Como ressaltado anteriormente, o Informe de Rendimentos fornecido pelo Banesprev, em nossa avaliação, precisa ser ajustado.

É possível recuperar o imposto que foi pago e tentar restituir?

Isso depende de uma análise individual na declaração e tentar optar pela forma de preenchimento (pré-preenchida ou completa) que se mostre mais vantajosa, considerando as informações (mesmo que incorretas) do informe e as possíveis estratégias de correção posterior.

Para os isentos que sofreram retenção de imposto de renda, a principal estratégia é declarar todos os rendimentos como isentos, mesmo que o informe indique retenção. Essa ação provavelmente levará a declaração para a malha fina.

O próximo passo seria preparar a documentação necessária para um possível recurso administrativo a partir de janeiro do ano seguinte, buscando a restituição do imposto retido indevidamente.

Todas as quintas-feiras, até o dia 29/05/2025, a Abesprev realiza o Plantão de IR, onde suas dúvidas podem ser esclarecidas num atendimento individual com um especialista da EBPO, empresa parceira da Abesprev.

Entre em contato conosco:

Fones: (11) 3244-2540 (Região Metropolitana de São Paulo) ou 0800-778-2222 (Interior e Outros Estados)

E-mail: abesprev@abesprev.com.br

WhatsApp: (11) 93496-7749 (Atendimento apenas por mensagem de texto)

Horário de Atendimento: Presencial: de segunda a quinta-feira, das 9h às 17h; Telefônico/e-mail/whatsapp: de segunda a sexta-feira, das 9h às 17h.